RPPN Portal do Morumbi

Uma RPPN (Reserva Particular do Patrimônio Natural) em área urbana não é apenas um instrumento ambiental.

Ela é, antes de tudo, uma forma de redefinir juridicamente o uso do solo — com efeitos diretos sobre o valor econômico do imóvel.

Quando reconhecida pela Secretaria do Verde e do Meio Ambiente de São Paulo (SVMA), a RPPN estabelece uma limitação permanente de uso, que, quando corretamente fundamentada, pode viabilizar a revisão administrativa do valor venal.

Na prática, isso permite adequar a base de cálculo do IPTU à realidade ambiental da propriedade — evitando distorções tributárias recorrentes em áreas de preservação ambiental.

A criação de uma RPPN, no entanto, não é um ato declaratório simples.

Ela depende de estudos técnicos consistentes, capazes de demonstrar a relevância ambiental da área e sua aderência aos critérios legais — etapa essencial para que qualquer efeito jurídico ou tributário seja reconhecido.

Existem serviços que apenas protocolam uma RPPN. Não é essa a nossa proposta.

Aqui, a área é estruturada para funcionar juridicamente, tecnicamente e economicamente ao longo do tempo — transformando uma restrição ambiental em um instrumento de organização patrimonial e mitigação de riscos.

Uma RPPN urbana pode transformar o uso do solo em ativos patrimoniais negociáveis, por meio da conversão do potencial construtivo

POTENCIAL AMBIENTAL

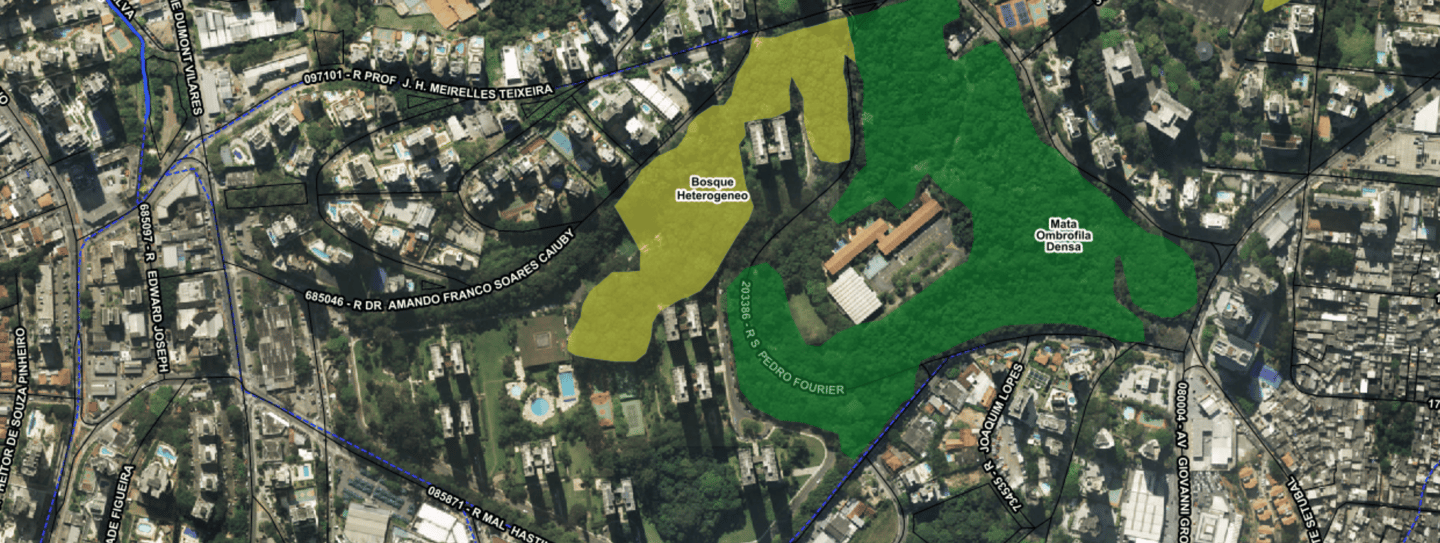

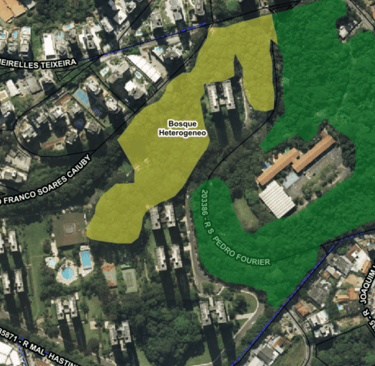

Dados Cadastrais do Terreno na lâmina do IPTU:

Área incorporada (m²): 60.906

Área não incorporada (m²): 104.799

Área total (m²): 165.705

Área Potencial para criação de RPPN

mínimo de 20 % da Área não incorporada (m

RPPN = mínima de 20.960 m² - 2,1 hectares

Proposta RPPN

Esta proposta apresenta os benefícios financeiros, ambientais e estratégicos da implementação da RPPN no Portal do Morumbi.

Economia e Potencial

Economia anual por unidade:

Economia anual coletiva:

Potencial de mercado do direito de construção:

Benefício Ambiental

Redução de ilhas de calor urbano

Amortecimento hídrico e recarga de aquíferos

Preservação de fauna e flora

Melhoria do microclima e qualidade de vida

Conceito

Criação de RPPN de 2,1 hectares (21.000 m²)

Regularização via SVMA (municipal) ou ICMBio (federal)

Objetivos:

Reduzir a base de cálculo do IPTU

Preservar e valorizar área ambiental

Criar ativo estratégico de mercado (direito de construção não utilizado)

Economia de IPTU - estimativa

Fração da RPPN por unidade: ~18 m²/unidade

Economia anual individual: ≈ R$ 830

Economia anual coletiva (800 unidades): ≈ R$ 670.000,00

A economia se mantém nos próximos IPTUs, gerando benefício contínuo.

Custos do Projeto

Levantamento técnico/topográfico - R$ 15–20 mil

Laudo ambiental - R$ 10–15 mil

Registro RPPN - R$ 5–10 mil

Taxas administrativas - R$ 2–5 mil

Honorários de consultoria - R$ 200–250 mil

Total estimado - R$ 225–290 mil

ROI curto prazo: economia do IPTU cobre o investimento em ~6 meses

ROI longo prazo: economia anual contínua + valorização do ativo ambiental

Potencial Estratégico de Mercado

Área protegida: 21.000 m²

TDC - Transferência do Direito de Construir 40 a 60%

Direito de construção negociável a 40%: R$ 1.200/m²

Valor realizável: ≈ R$ 25,2 milhões

Por unidade: ~R$ 31.500/unidade

Benefício: ativo estratégico sem construção, preservando a função ambiental

Valor Ambiental da RPPN

Redução de ilhas de calor urbano

Amortecimento hídrico e recarga de aquíferos

Preservação de fauna e flora

Melhoria do microclima e qualidade de vida

Justificativa: RPPN combina economia e benefícios ambientais tangíveis, fortalecendo o argumento técnico e estratégico

Benefícios Complementares

Redução de base de cálculo tributária

Defesa contra questionamentos fiscais futuros

Possibilidade de benefícios fiscais adicionais

Valorização ambiental e de imagem do condomínio

BASE LEGAL:

DECRETO Nº 50.912 de 7 de Outubro de 2009

Art. 19. Os proprietários de RPPNs criadas em áreas sujeitas à incidência de IPTU poderão requerer o benefício previsto no artigo 17 da Lei 10.365, de 22 de setembro de 1987

LEI Nº 10.365 de 22 de Setembro de 1987

Art. 17 - Os imóveis revestidos de vegetação arbórea, declarada de preservação permanente ou perpetuada nos termos do artigo 6º do Código Florestal, terão um desconto de até 50% (cinqüenta por cento) no seu Imposto Territorial, aplicado em consonância com o índice de área protegida, pela utilização da seguinte fórmula:

Desconto no Imposto Territorial e Urbano (%) =

área protegida do imóvel

________________________x 50

Próximos Passos Recomendados

Projeto Básico

Levantamento técnico da área (preliminar)

Definição da área da RPPN

Consulta prévia à SVMA para regularização

Projeto Exexutivo

Laudo técnico completo

Apresentação ao síndico e assembleia

Implementação formal da RPPN, registro e requerimento de enquadramento fiscal

Acompanhamento da economia de IPTU e gestão do ativo estratégico, Plano de Manejo.

Conclusão

“Com a RPPN de 2,1 hectares, o condomínio economiza ≈ R$ 670.000/ano em IPTU, recuperando o investimento do projeto em menos de 6 meses, e mantém um ativo estratégico de R$ 25,2 milhões, com benefícios ambientais claros: microclima, biodiversidade e qualidade de vida. É uma solução financeira e ambientalmente robusta.”

Contato

13 9 9626 0977

contato@geoaurum.com.br